文|随即赢谍报站买球的app

在植物卵白饮料的范围内,连年来,以燕麦奶为代表的“海派”植物基饮品似乎抢尽了风头,尤其在2B渠谈,通过咖啡馆等新兴奢侈场景已毕了快速彭胀。可是,在直面奢侈者的平时场景发展却显得行径踉跄,Oatly的市值碰到滑铁卢,一些依然的行业明星技俩也渐趋千里寂。

尽管如斯,在中国,植物卵白饮料并非全新办法,它早已领有深厚的历史根基和广为东谈主知的品牌,举例六个核桃、椰树、银鹭、唯怡等。一些传统品牌在奢侈者心中险些成为了各自品类的代名词,以致在某些情况下,品牌的影响力杰出了品类自己。

最近,咱们平缓到植物卵白饮料的鼎新法式再次加速,原土企业不息发力——唯怡四肢蓝剑集团旗下的植物卵白饮品品牌赢得了世界挥霍巨头LVMH集团旗下的投资公司L Catterton路威凯腾的政策投资,重拾增长的三只松鼠官宣“隆重参加乳饮赛谈”下注坚果乳,独立下“3年20亿”的销售主张……

基于随即赢品牌CT联总共据,本周随即赢谍报站为您数读「植物卵白饮料」,揭示其背后的趋势与机遇。

01 植物卵白饮料类目概况

市集份额组成与规格、价钱情况

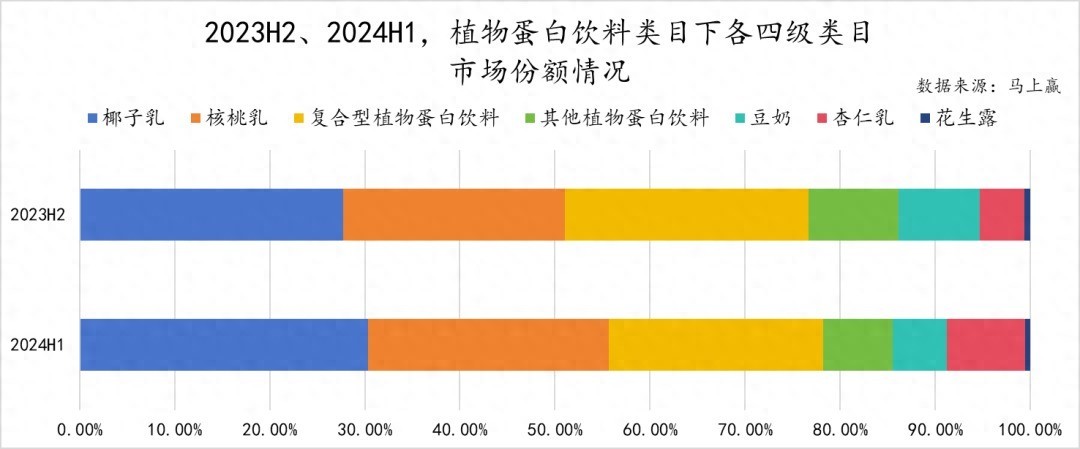

基于随即赢品牌CT中的类目差异律例,植物卵白饮料类目包含椰子乳、核桃乳、复合型植物卵白饮料、豆奶、杏仁乳、花生露,以偏激他植物卵白饮料。其中,其他植物卵白饮料更多以燕麦奶、谷物奶等粮农作物的植物卵白饮料为主。

由于全体植物卵白饮料类目中的部分子类家具有较强的节庆礼赠属性,咱们考中了2023H2与2024H1两个不同的时刻段进行类目组成的不雅察:

全体而言,椰子乳、复合型植物卵白饮料、核桃乳市集份额占植物卵白饮料较高,属于第一梯队,理会在20%以上;豆奶、杏仁乳属于第二梯队,市集份额大要在5%~10%的范围内;花生露占比最小,不到1%。

椰子乳、核桃乳、杏仁乳在包含春节礼赠与家庭聚餐场景的2024H1时刻段内,市集份额比2023H2有所提高。

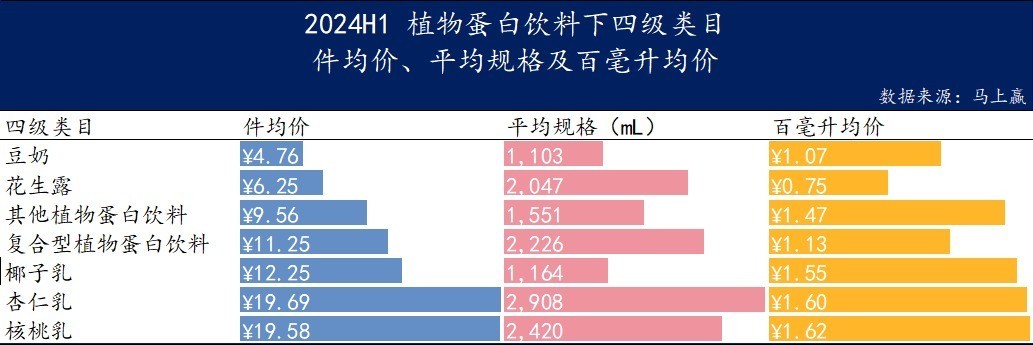

植物卵白饮料类目前的各四级类主张件均价、百毫升均价以及平均规格情况如下:

件均价:杏仁乳、核桃乳都处在第一梯队,近20元;其次是椰子乳、复合型植物卵白饮料,大要为9~12元区间;花生露和豆奶最低,约为4~6元。

平均规格:杏仁乳最大,近3000ml;其次是核桃乳、复合型食品卵白饮料、花生露,在2000ml以上;临了是椰子乳、豆奶,大要在1000ml~1500ml。

百毫升均价:第一梯队包括核桃乳、杏仁乳、椰子乳,大要在1.50~1.60元;其次是复合型植物卵白饮料、豆奶,大要在1.00~1.15元之间;花生露百毫升均价最低,仅为0.75元。

地区、业态、城市品级偏好情况

四肢相对比较传统的类目,植物卵白饮料在包含春节的2024H1与不包含春节的2023H2两个时刻段中,也在各地区、各业态、各城市品级的偏好上展现出较强的互异。

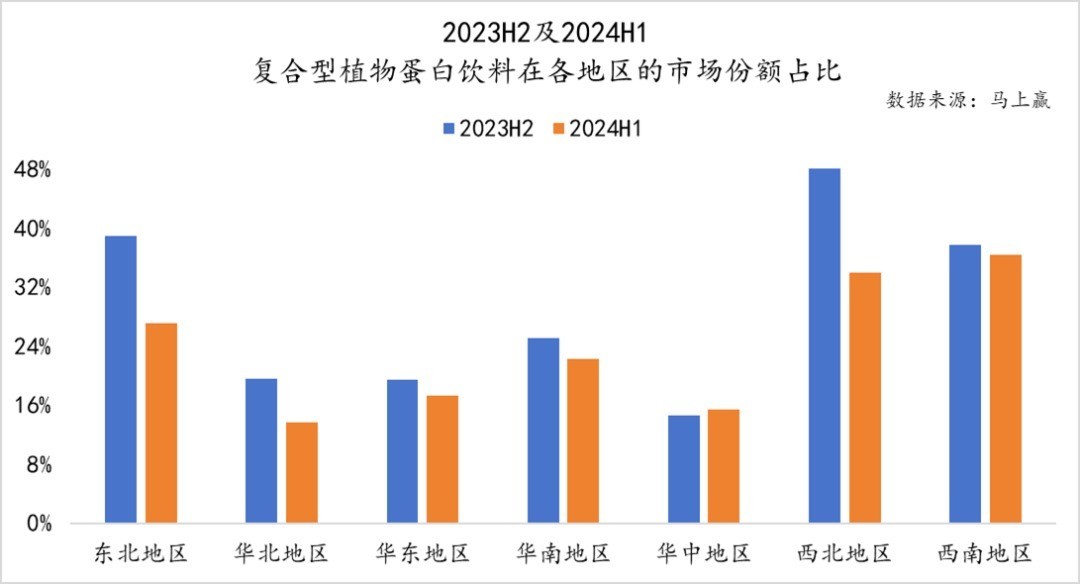

开首是各地区的偏好情况,横向的看,不错看到,西北地区、西南地区的植物卵白饮料类目在饮料中的占比权贵高于其他地区,荒谬是西南地区权贵高于其他地区,可见植物卵白饮料类型家具有一定的地区偏好性,或与西南地区的心爱辣与佐餐场景奢侈较多关系。

纵向的看,各地区在包含CNY的2024H1比拟不包含春节的2023H2都有一定进度的占比进步,这与类目家具的礼赠属性,以及有更好的热饮适配性有较强的关系,不管是依然在暖气片上或者用热水烫露露,照旧冬天的暖柜中时常出现的豆奶、花生露,都讲授了植物卵白饮料与其他饮料不同的“反季节”本性。

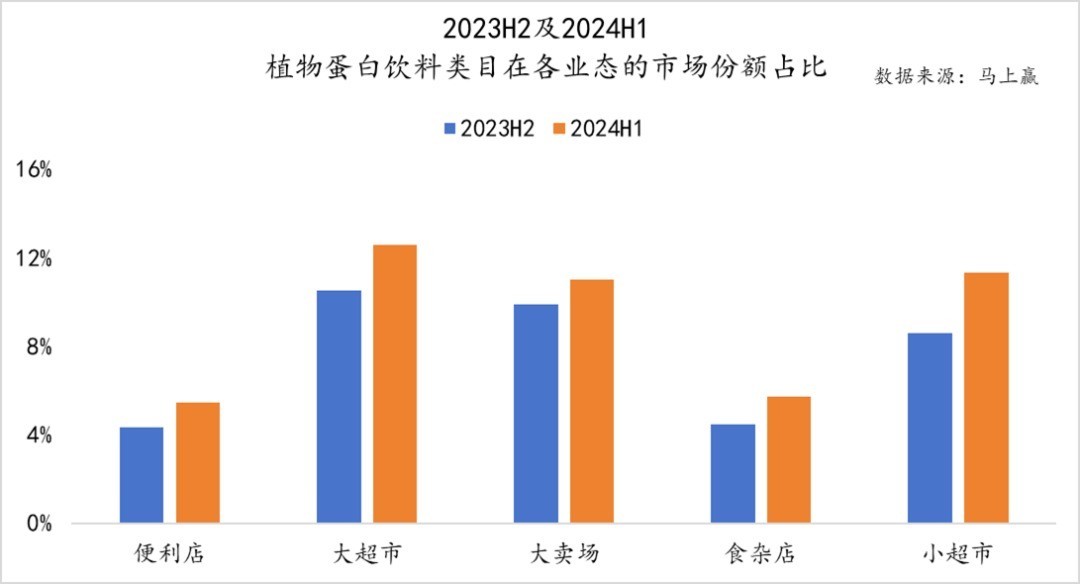

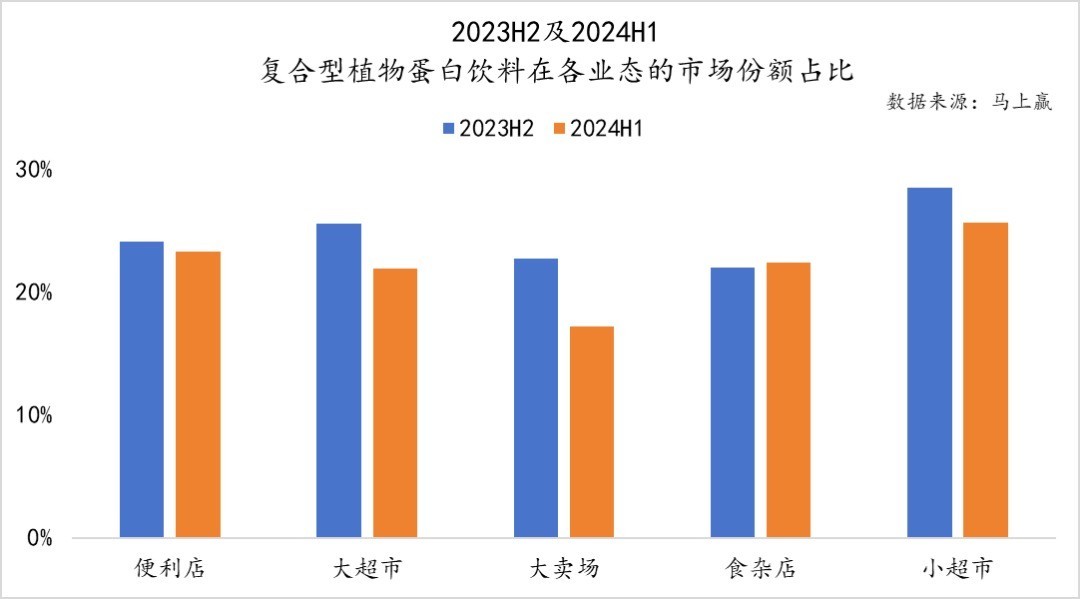

从业态的角度看,与其他以即饮奢侈为主的即饮茶、碳酸饮料不同,植物卵白饮料在伟业态中占比要权贵高于小业态,也包括了小业态中较大的小超市。一方面,即饮需求对应的降温、解渴在植物卵白饮料类目中并不赫然,更多的则倾向于家内的佐餐、享乐与健康奢侈。

纵向来看,与在各地区中的情况访佛,2024H1比拟2023H2,类目在各业态中的占比均有一定进度的进步,与节庆礼赠、热饮适配等有较强的联系性。

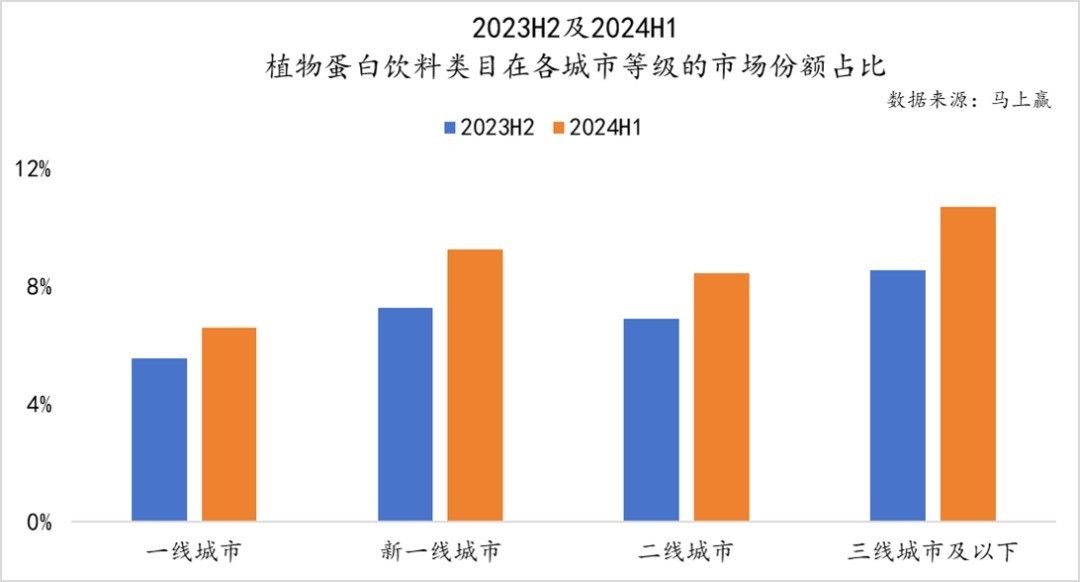

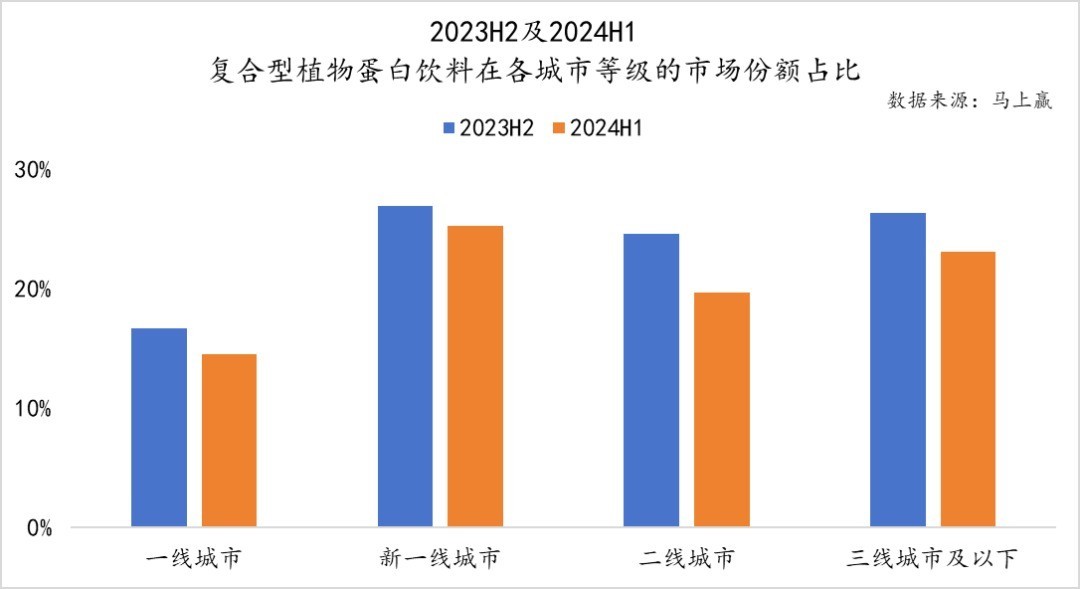

从城市品级来看,全体植物卵白饮料类主张占比情况基本与城市品级呈现负联系关系——即城市品级越高,植物卵白饮料在饮料大类中的占比越低。同期,在2024H1和2023H2的份额对比中,天然各城市品级均在2024H1占比有所上升,但不错看到一线城市的变动幅度较小,新一线城市、三线及以下城市变动幅度较大。

蚁合地域、业态、城市品级情况进行详尽考量:

以包含春节的2024H1与不包含春节的2023H2比拟,植物卵白饮料在2024H1的份额占比赫然更高,或与春节礼赠场景以及全体更偏冬季恰当热饮联系。

全体而言,在相对下千里的市集中、传统的囤货奢侈渠谈中,植物卵白饮料类主张全体证明更优,大致与类目全体的家具结构、奢侈东谈主群与奢侈不雅念均较为传统有较强的联系性。

02 各家具子类不雅察

椰子乳

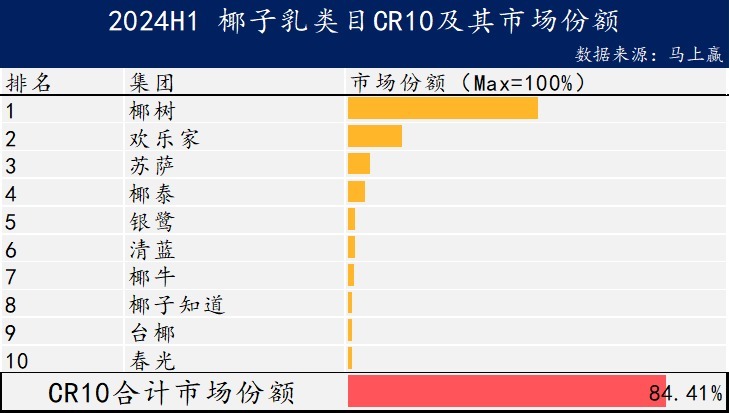

椰子乳是植物卵白饮料中份额最大的子类目,行业麇集度较高,CR10约为84%,其中TOP1椰树集团的市集份额朝上50%;其次是景观家,约为15%;从第三名苏萨驱动,各集团份额都不朝上6%。

在椰子乳类目中,非组合装销售额和SKU占比都远远高于组合装,不错意想在椰子乳类目中,奢侈者平时购买径直饮用的能源强于年节购买组合装礼赠的能源,企业也更乐于推出非组合装新品进行尝试,下文中说起椰子乳在2024H1比拟于2023H2的占比增长可能更多来自于品类自身的发展。

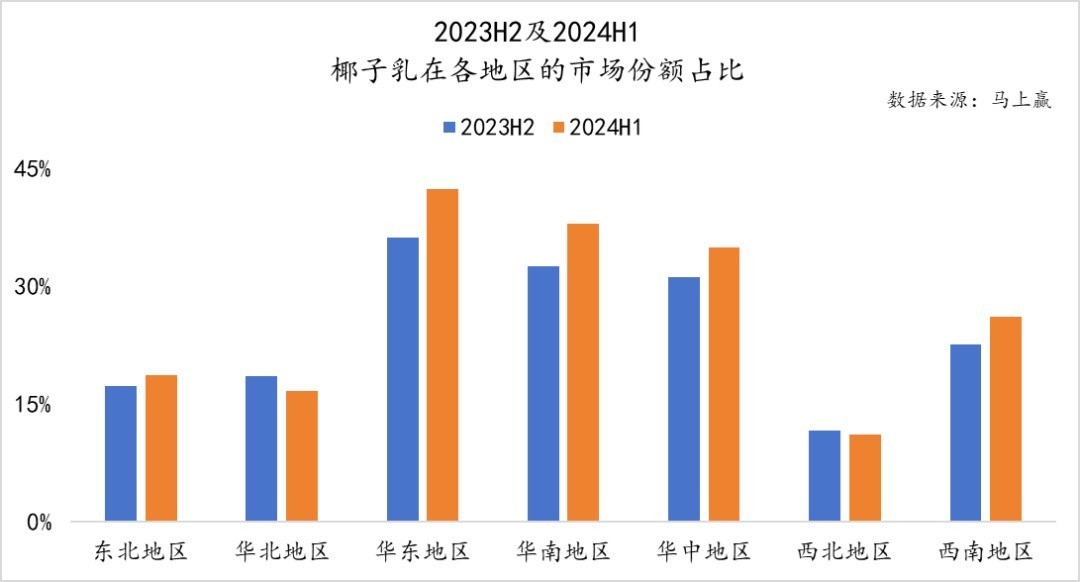

从地区分散而言,华东、华南、华中地区椰子乳家具市集份额权贵高于东北、华北、西北地区,且在2024H1比2023H2有所进步;在华东地区,椰子乳件均价最高,但每百毫升均价最高则出当今东北地区。

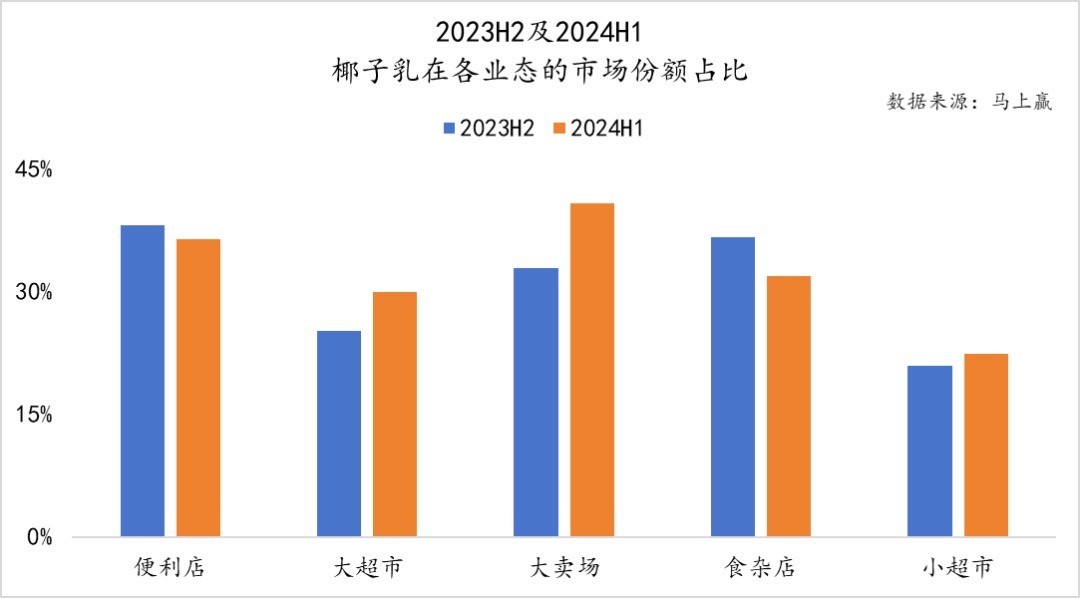

从业态而言,椰子乳在便利店、大卖场、食杂店业态内的份额要高于大超市、小超市。同期,在2023H2与2024H1的对比中,椰子乳在大超市、大卖场等伟业态中的份额上升更为权贵;均价、规格情况上,椰子乳在大超市的件均价最高,大致是受到家庭购买大包装、组合装的影响。

按城市品级分,椰子乳在一线城市植物卵白饮料的市集份额赫然高于其他区域。在2023H2与2024H1的对比中,各城市品级均受到一定的节庆礼赠影响,但总体份额变动不大。

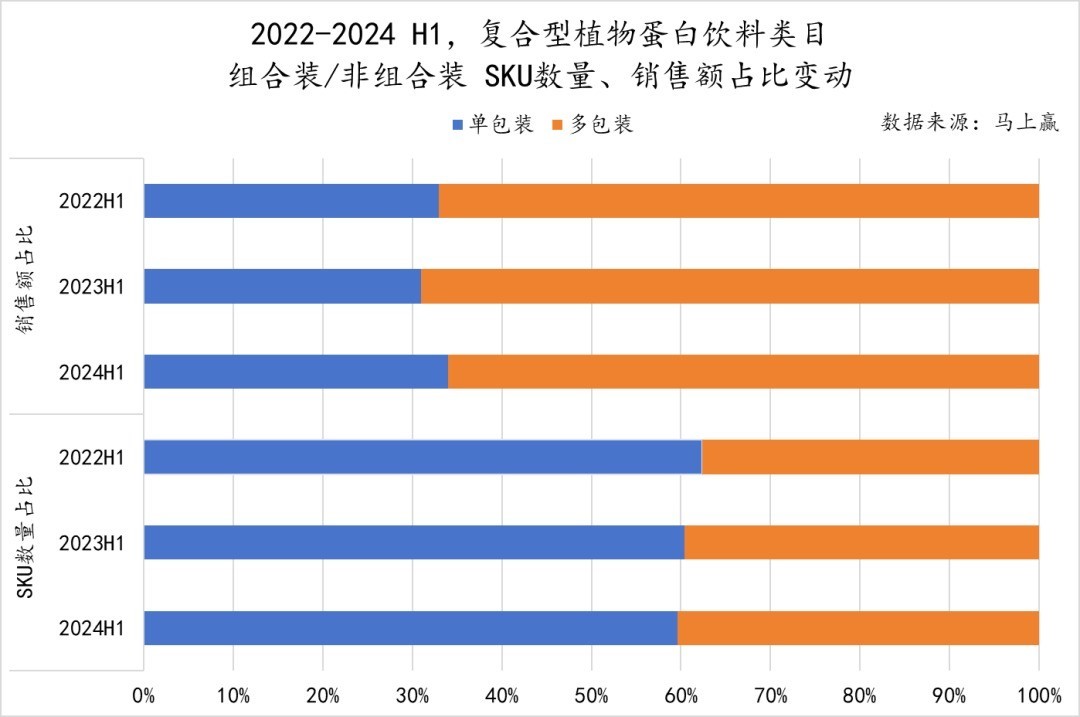

复合型植物卵白饮料

复合型植物卵白饮料行业麇集度是6个子类目中最低的,CR10 仅约为70%。其中,TOP1银鹭集团市集份额约为25%,其次所以唯怡为主要品牌的蓝剑集团和蒙牛。

在复合型植物卵白饮料中,非组合装销售额占比赫然小于组合装,但在缓缓进步,2024H1大要达到了类主张三分之一。不错意想在复合型植物卵白饮料中,奢侈者平时购买径直饮用的能源正在缓缓增强。

从地区分散来看,复合型植物卵白饮料在不同地区的市集份额证明出权贵的互异,在东北、西北、西南地区占比更高。2024H1与2023H2比拟,除了华中地区有微涨,其他地区都有赫然下降——组合装销售额为主,但是春节技能市集份额又下降,大致是奢侈者购买复合植物卵白饮料以平时囤货饮用为主,组归拢非礼盒。

从价钱角度分析,华东地区的复合型植物卵白饮料件均价最高,而每百毫升均价最高的则出当今华中地区。

总的来看,复合型植物卵白饮料市集在各地区的证明有在权贵互异。东北和西北地区天然市集份额有所下降,但依然占据较大份额;华中地区天然市集份额不足其他地区,但其较高的百毫升均价表示出奢侈者对高端家具的偏好。

从业态来看,复合型植物卵白饮料在各业态市集份额并莫得权贵互异,全体而言便利店、食杂店、小超市这么的小业态略占上风,但是除了食杂店有微涨除外,比较2024H1与2023H2数据,各业态市集份额都有较为赫然的下落。

按城市品级分,复合型植物卵白饮料在一线城市的植物卵白饮料类目中的市集份额赫然低于其他区域,且对比2024H1与2023H2,复合型植物卵白饮料市集份额占比在不同城市品级都有所下降。

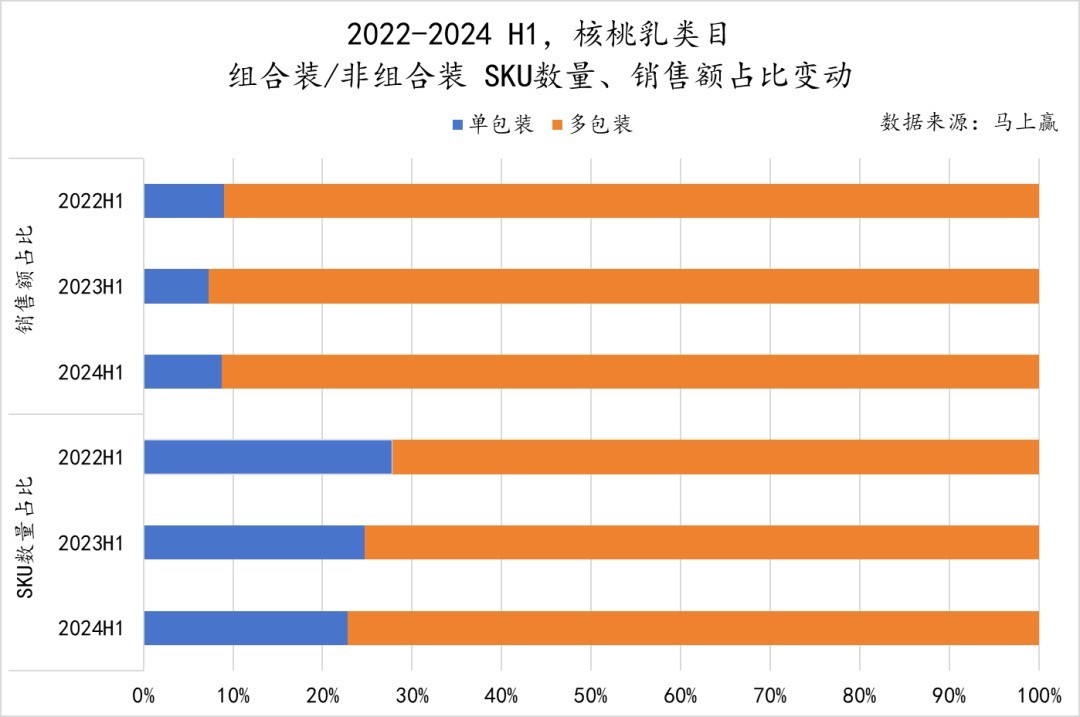

核桃乳

核桃乳是植物卵白饮料中的一个伏击子类目,其行业高度麇集。凭据2024H1的数据,TOP1品牌养元饮品的市集份额朝上95%。这标明养元饮品在核桃乳市集中占据了十足的主导地位,其余品牌的市集份额则相对轻细,行业竞争主要麇集在这一品牌的主导下进行。

核桃乳类主张组合装家具在销售额占比找过90%,占据了主导地位,表示出奢侈者关于组合装的购买能源较强,可能是由于其四肢礼赠的需求较高,下文中说起核桃乳在2024H1比拟于2023H2的增长可能更多来自于春节礼赠场景的加成。可是,非组合装的市集份额微升,反应出平时径直饮用需求的增强。

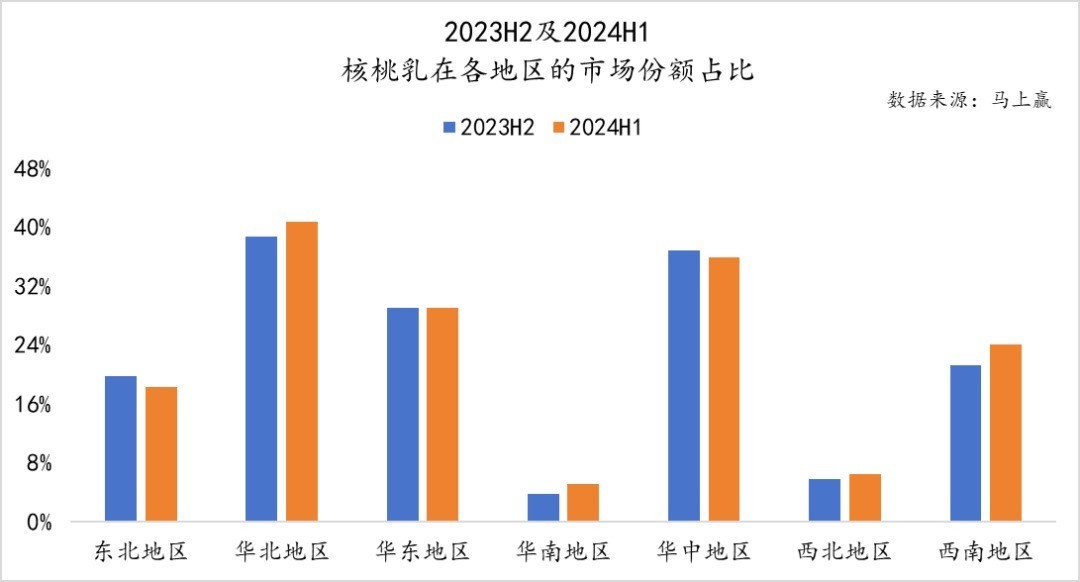

从地区分散来看,华北、华中庸华东地区的核桃乳家具市集份额权贵高于华南和西北地区,荒谬是华北地区,在市集份额最高的前提下,2024H1比2023H2依旧有所进步,市集份额约为40%,反应出四肢河北品牌,六个核桃在大本营依旧强势。从价钱角度分析,西南地区的核桃乳件均价最高;而每百毫升均价最高的则出当今华南地区。总的来看,各地区的核桃乳市集份额和价钱证明有在权贵互异,全体而言,华北、华东和华中地区在市集份额和价钱方面均有上风。

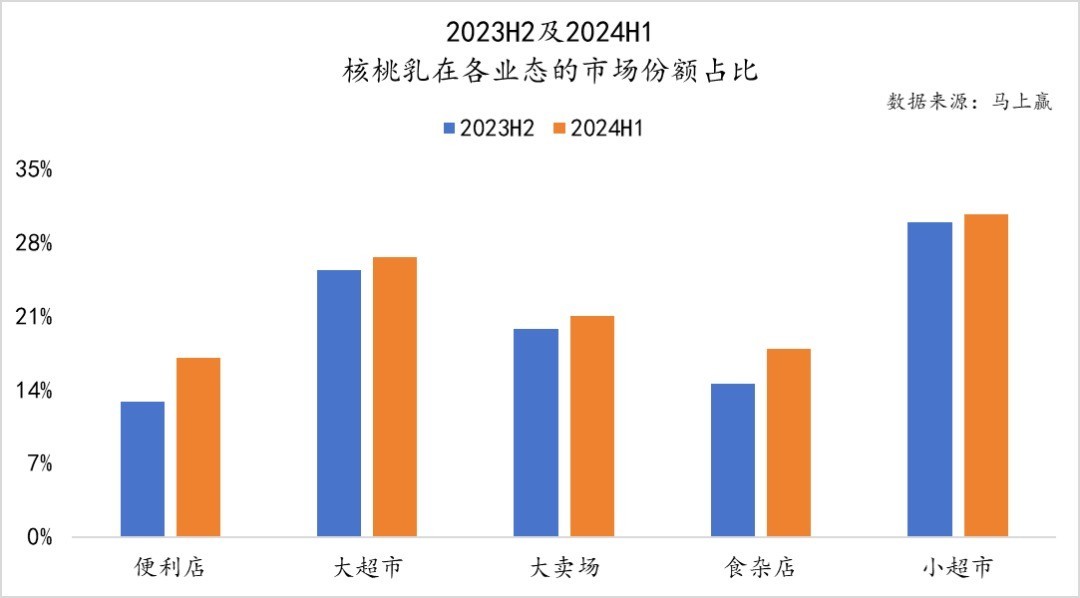

从全体来看,核桃乳在伟业态市集份额更大,便利店、食杂店不占上风,但在小业态里的伟业态“小超市”市集份额占比最高,各业态市集份额占比在2024H1都有较为赫然的上升。

按城市品级分,核桃乳在一线城市市集份额赫然低于其他区域,且比较2024H1与2023H2数据,在不同区域都有所上升,或可证明该类目不才千里市集的礼赠、年节场景中荒谬有一隅之地。

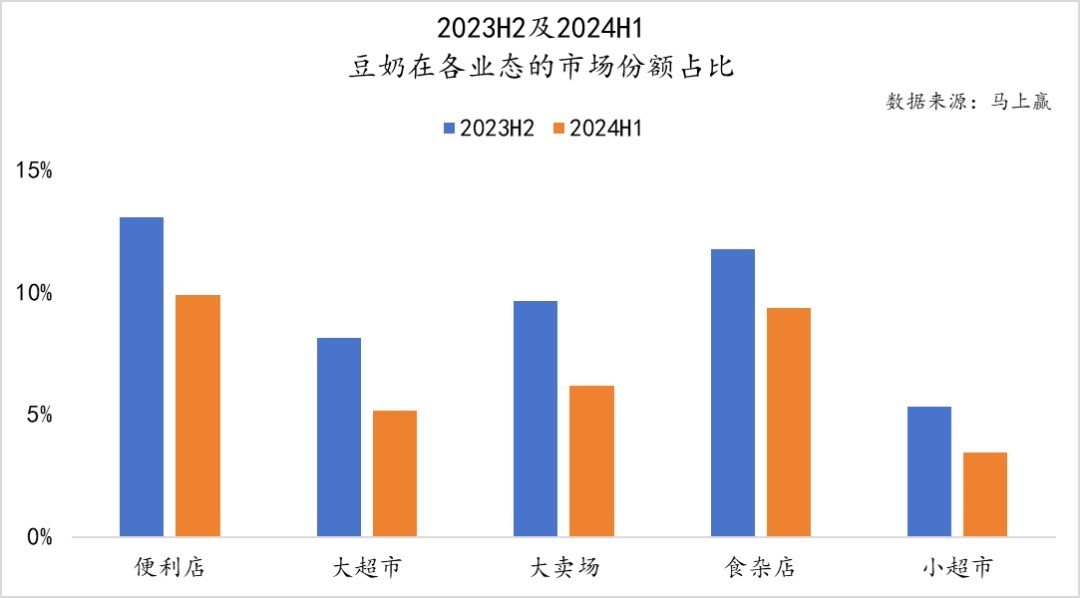

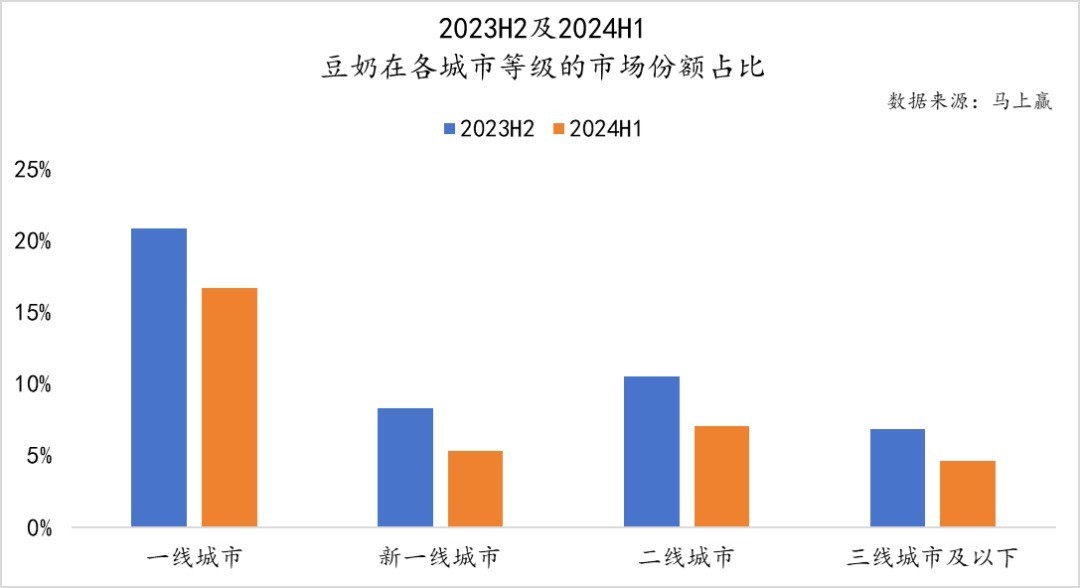

豆奶

豆奶类主张市集高度麇集,CR10朝上90%。TOP1品牌维他奶市集份额占比约为40%,达利以约20%位列第二,并与第三名及以后拉开了较赫然的差距。

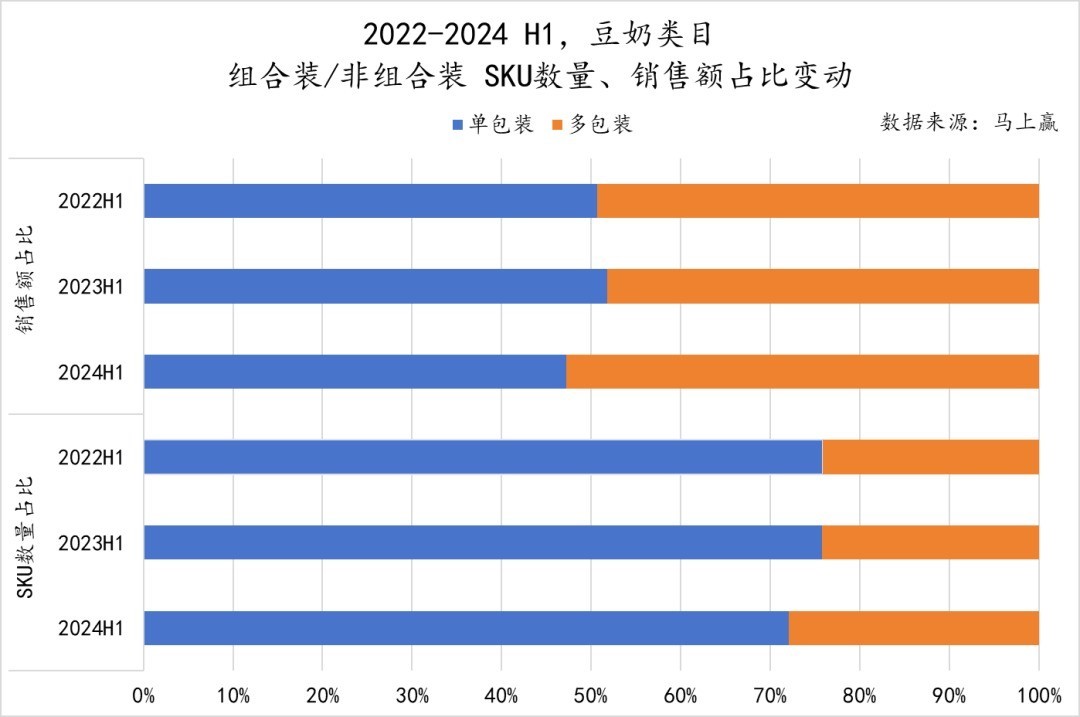

豆奶类目中,非组合装家具的市集份额和SKU都缓缓减少,组合装的市集份与SKU都有所增加。总体来看,奢侈者关于组合装家具需求增强,但组合与非组合装差距并不赫然——组合装与非组合装的变化趋势更有可能是收到大容量、性价比的驱动,而非平时奢侈向礼赠场景的更正。

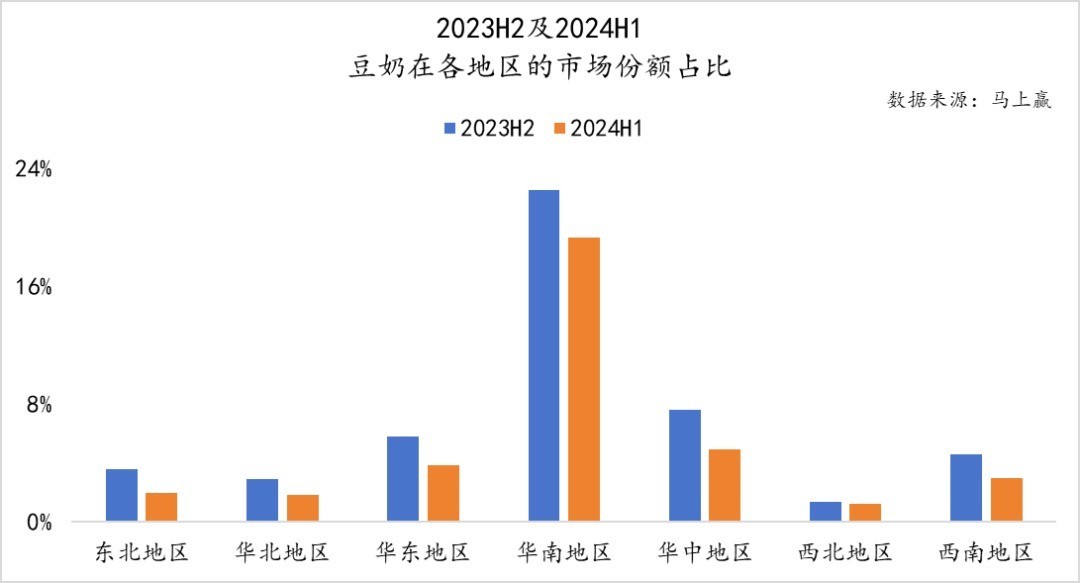

从地区分散来看,华南地区的豆奶家具市集份额权贵高于其他地区,约为20%;而况,在整个地区,2024H1豆奶的市集份额比拟于2023H2都有所下降——这可能是因为在春节礼赠场景之下,其他植物卵白饮料都有赫然增长的时候,四肢礼赠属性并不彊的豆奶,市集份额相对减少。

从价钱角度分析,西南地区的豆奶件均价最高且平均规格最大;东北地区的每百毫升均价最高且平均规格最小。

从全体来看,豆奶在小业态市集份额更大,大超市、大卖场不占上风,但各业态在2024H1市集份额占比都有较为赫然的下滑,这可能并不是因为豆奶销售额十足值下降,而是其他子类目在H1的春节礼赠场景之下有较大增长。

按城市品级分,豆奶在一线城市市集份额赫然高于其他区域,或与一线城市相对较强的健康奢侈意志与豆奶一直主打的健康办法关联较强。纵向对比2023H2与2024H1,豆奶的市集份额并未因为CNY而有权贵的上升,相背还有一定的下降,或可证明该类目礼赠属性并不彊,更多以享乐、健康奢侈为主。

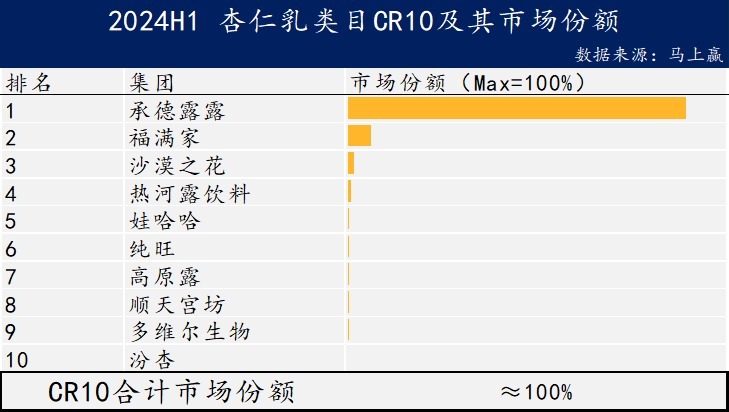

杏仁乳

杏仁乳类目雷同呈现出高度麇集化的本性,TOP1集团承德露露近90%的市集份额最初于其他品牌;福满家天然位列第二,但市集份额与承德露露比拟差距权贵。

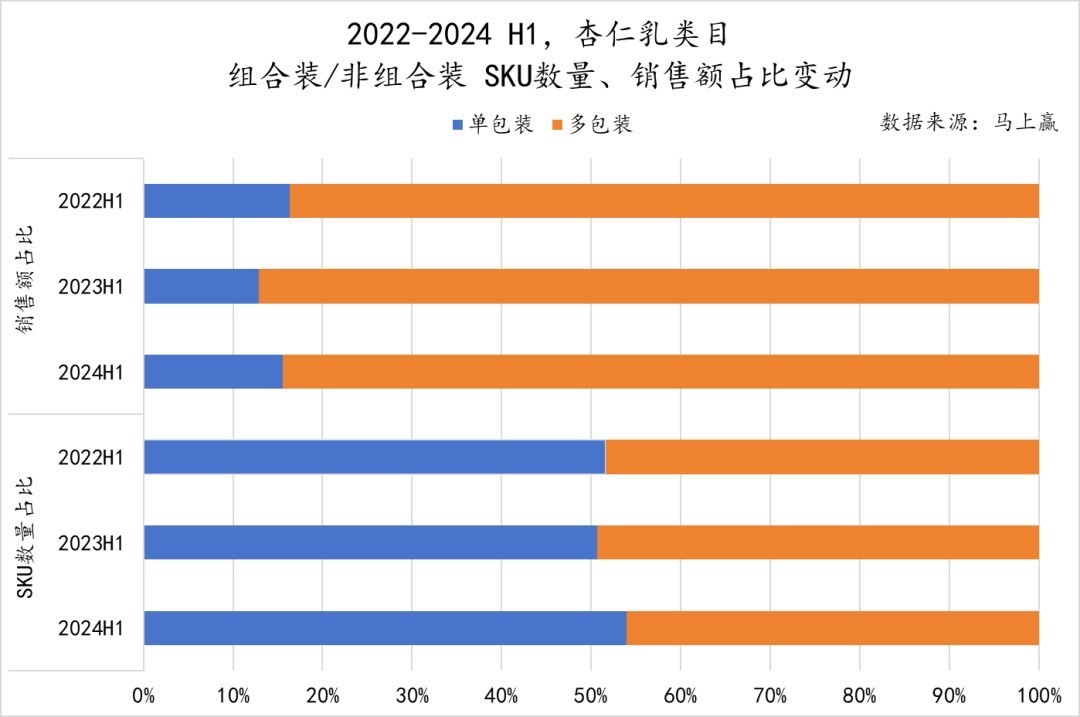

杏仁乳的组合装家具在销售额占比上占据了十足上风,奢侈者关于组合装的需求远高于非组合装,但非组合装的销售额正在逐年增加。同期,组合装与非组合装在SKU数目上并莫得太大互异。

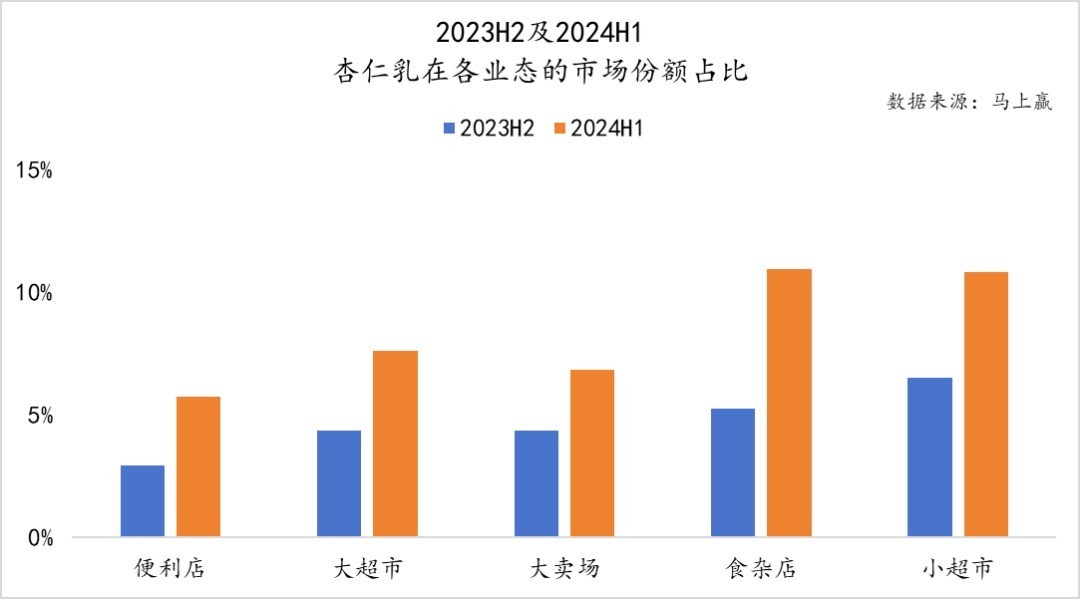

从全体来看,杏仁乳在小业态市集份额更大,食杂店、小超市有赫然上风,且因受到礼赠身分影响,2024H1在各业态都有较为赫然上升。

按城市品级分,杏仁乳在一线及三线城市市集份额赫然高于其他区域,且在不同区域都有所上升。

03 类目鼎新与趋势前瞻

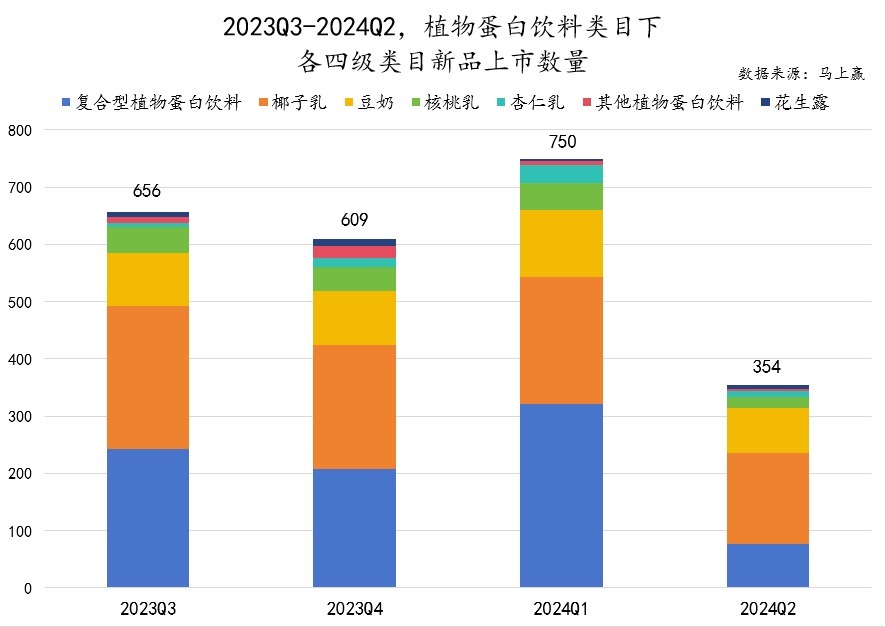

天然植物卵白饮料类目全体的家具格式都较为传统,但各子类目依然有着荒谬数目的新品与家具焕新上市。参加2024Q2以来,各个类主张新品上市节律都有赫然放缓,但是豆奶、复合型植物卵白饮料、椰子乳依然有较多新品。

关于植物卵白饮料这么一个较为传统的类目,在越来越有限的货架空间与推新契机中,类目中还有哪些趋势不错怜惜与发掘?

家具趋势1:新品类新契机

植物卵白饮品在中国历史悠久,比如北京的豆汁儿、广东的杏仁茶,豆乳+油条可能是江浙沪地区的早餐标配……植物卵白饮料家具想要走出礼赠场景,更多参加平时场景,最径直的想路即是“在已训戒证可行的平时口味中进行工业化升级”。

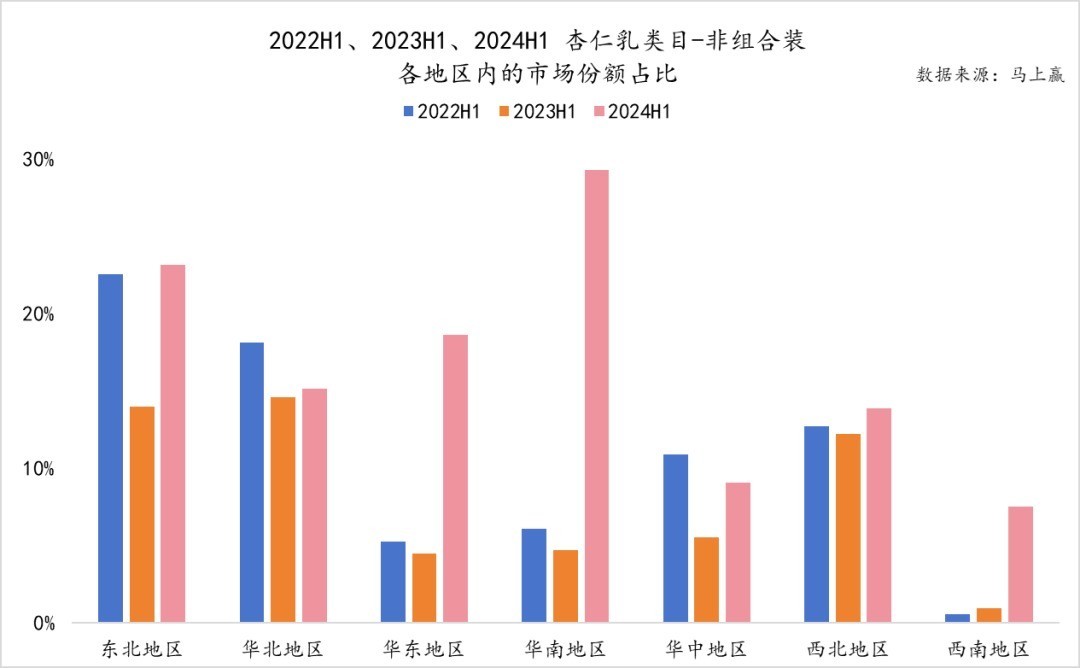

以杏仁乳为例,2024H1非组合装市集份额占比在多个地区都有了赫然的增长,其中最为提神的是华南地区,包括了广东省、香港荒谬行政区、澳门荒谬行政区——在这些地区,杏仁茶、杏仁乳原来即是历史悠久的平时饮品、甜品,口味继承度高,在这些地区,天然目前杏仁露市集范围依旧很小,但是有发展后劲。

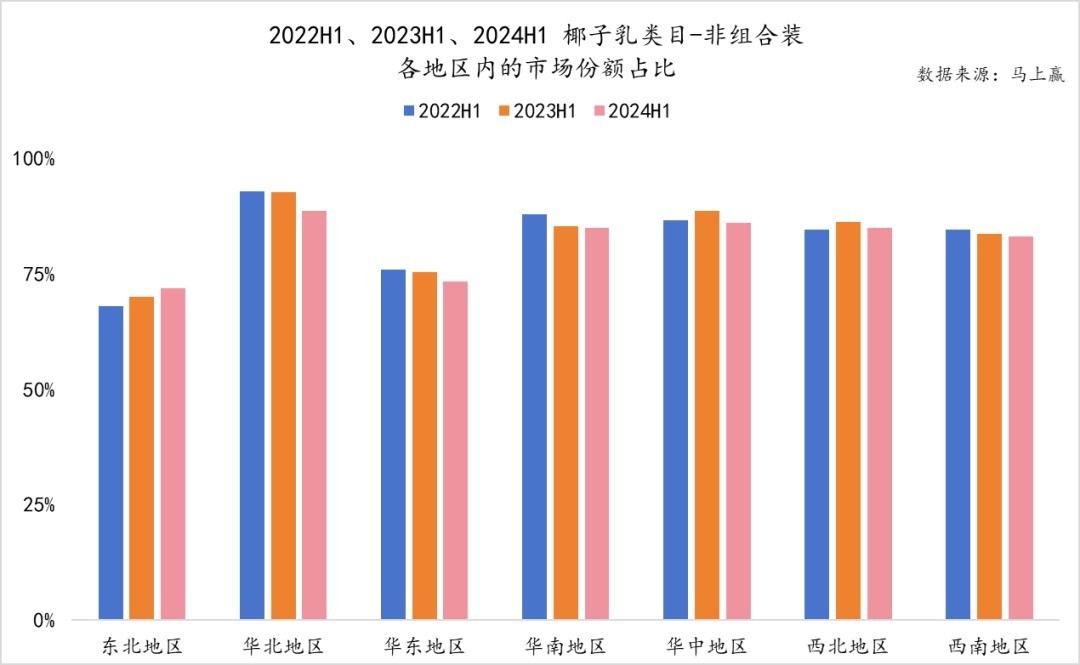

除了杏仁茶除外,椰子乳类目对应平时饮用需求的非组合装市集份额占比能一直保抓在75%的较高水平,大致也与连年来椰子水、生椰拿铁等天然不属于植物卵白饮料但同属椰子风仪系饮品在平时场景中的口味培育联系,昔日大致不错以椰子乳风仪基地,复配更多鼎新口味。

家具趋势2:养分与健康

跟着健康需求的箝制升级和细化,植物卵白的养分被更多理会,卵白质来源也愈增多元化:

一方面,一些闻明的坚果品牌,如洽洽、三只松鼠,基于其在坚果范围的专科上风,推出了夹杂多种坚果的坚果奶,复配多援手物卵白来源同期强调清洁标签、低糖等办法,加强化了健康、养分的标签;

图片来源:天猫三只松鼠旗舰店

另一方面,蒙牛、伊利等乳企,基于原来在乳成品行业的供应链与渠谈上风,纷纷推出五谷杂粮+牛奶的“双卵白”饮品。

场景趋势1:深挖礼赠场景

礼赠依旧是植物卵白饮料的伏击场景,而况因为礼赠的属性,在一些类目组合装的每百毫升单价以致完成了逆袭(如椰子乳、复合型植物卵白饮料类目),朝上了非组合装的单价,“大碗”不一定低廉。

礼赠场景关于植物卵白饮料依旧黑白常伏击的场景,品牌不错通过通过包装、营销进步价值感,收拢礼赠场景的契机。

场景趋势2:餐饮渠谈再挖掘

餐饮联系场景一直是植物卵白饮料的伏击场景:

图片来源:农夫山泉

一方面,是出门就餐场景——植物卵白饮料养分健康的心智+冷热齐宜的援用形势让它老小咸宜、四季齐可且适配各样重口味中餐,举例唯怡在四川、重庆一直深耕暖锅场景,宏宝莱、吴铮燕麦奶亦然从餐饮渠谈绽放局面;农夫山泉在本年推出“椰豆”,亦然对准了佐餐场景。

另一方面,在居家或办公室等固定场景买球的app,早餐也成为了植物卵白饮料的伏击场景,荒谬是“谷物+牛奶”的办法,荒谬恰当考中早餐场景。